Atradius Atrium

Nowy portal internetowy zapewniający bezpośredni dostęp do informacji dot. polisy, limitów kredytowych jak również do Atradius Insights i Collect@Net.

Polska

Polska

Australia

Australia

Austria

Austria

Belgia

Belgia

Brazil

Brazil

Bułgaria

Bułgaria

Chiny

Chiny

Czechy

Czechy

Dania

Dania

Finlandia

Finlandia

Francja

Francja

Grecja

Grecja

Holandia

Holandia

Hongkong

Hongkong

Indie

Indie

Irlandia

Irlandia

Japonia

Japonia

Kanada

Kanada

Litwa

Litwa

Meksyk

Meksyk

Niemcy

Niemcy

Norwegia

Norwegia

Nowy Zelandia

Polska

Nowy Zelandia

Polska

Portugal

Portugal

Rumunia

Rumunia

Singapur

Singapur

Słowacja

Słowacja

Słowenia

Słowenia

Spain

Spain

Stany Zjednoczone

Stany Zjednoczone

Szwajcaria

Szwajcaria

Szwecja

Szwecja

Turcja

Turcja

Węgry

Węgry

Wielka Brytania

Wielka Brytania

Włochy

Włochy

Zjednoczone Emiraty Arabskie

Zjednoczone Emiraty Arabskie

W dzisiejszej globalnej gospodarce zaufanie i rzetelność mają zasadnicze znaczenie dla każdej relacji biznesowej. Przy zawieraniu umowy handlowej kluczowe znaczenie ma zapewnienie wypełnienia zobowiązań umownych. Każde naruszenie, niezależnie od przyczyny, może zaszkodzić kondycji finansowej firmy, a nawet zagrozić jej przyszłości. Aby ograniczyć to ryzyko, przedsiębiorstwa korzystają z instrumentów finansowych zapewniających dodatkową ochronę: ubezpieczeń poręczeń i gwarancji bankowych.

Gwarancja bankowa to umowa, w której instytucja finansowa zobowiązuje się pokryć zobowiązania klienta, jeśli ten nie wywiąże się z nich. Przed wystawieniem gwarancji bank ocenia zdolność kredytową klienta i może poprosić o zabezpieczenie lub blokadę aktywów.

Gwarancja ubezpieczeniowa to alternatywa dla gwarancji bankowej, oferowana przez ubezpieczycieli, takich jak Atradius. Zapewnia beneficjentowi taki sam poziom ochrony, ale ma kilka zalet operacyjnych i finansowych.

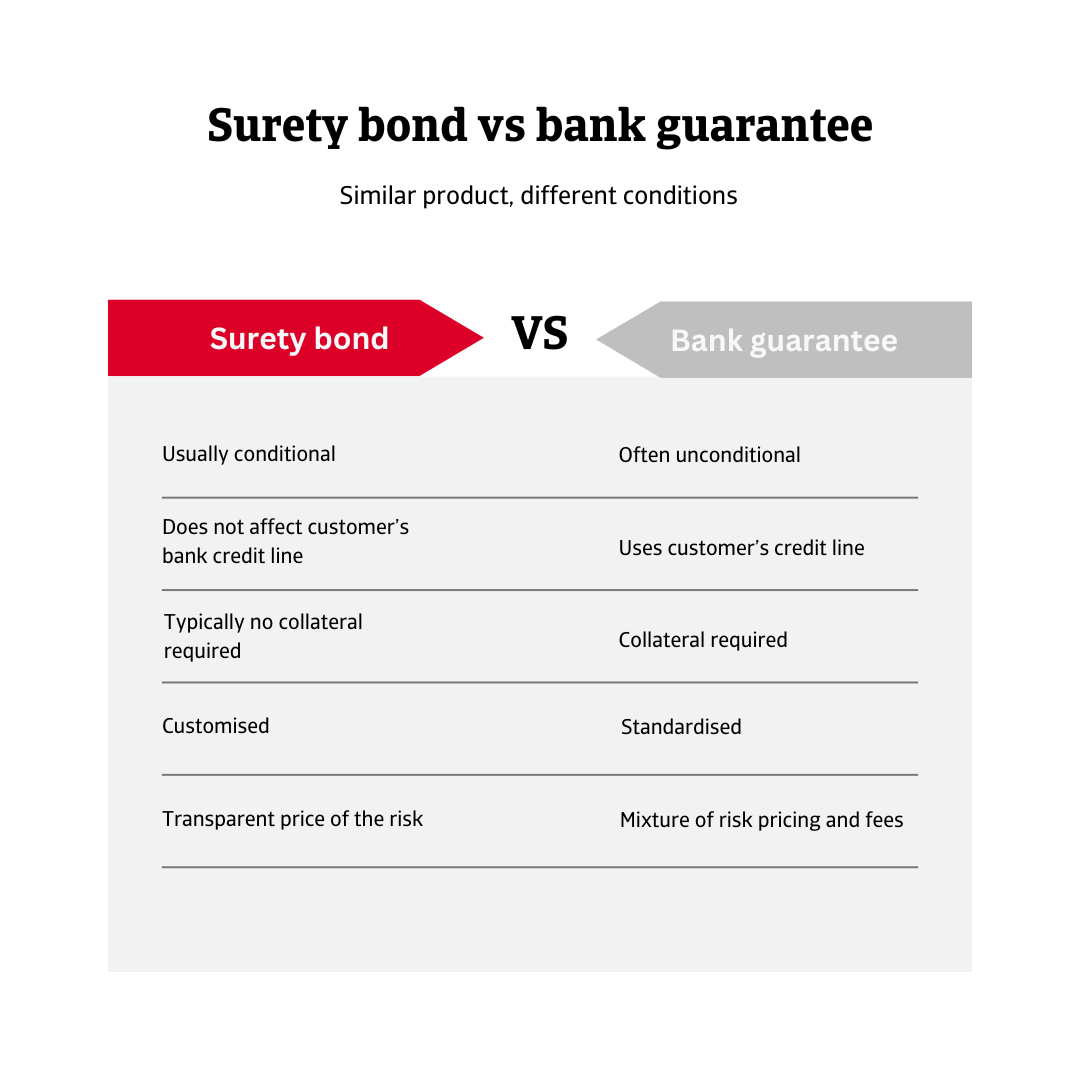

Zarówno gwarancja poręczeniowa, jak i gwarancja bankowa są powszechnie akceptowane przez organizacje publiczne i prywatne jako ważne formy zabezpieczenia finansowego. Chociaż służą one podobnym celom, różnią się znacznie pod względem struktury, kosztów i wpływu na elastyczność finansową.

.2025-11-07-13-51-55.png)

Gwarancja ubezpieczeniowa to warunkowe zobowiązanie wystawione przez firmę ubezpieczeniową, gwarantujące, że zleceniodawca wypełni określone zobowiązanie. Ze względu na swój warunkowy charakter gwarancja ta aktywuje się tylko wtedy, gdy zleceniodawca nie wywiąże się z tego zobowiązania.

Natomiast gwarancja bankowa jest często bezwarunkowa, co oznacza, że bank może być zobowiązany do wypłaty na żądanie, niezależnie od tego, czy zleceniodawca nie wywiązał się ze swojego zobowiązania.

Traktując gwarancje jako zobowiązania warunkowe, banki zaliczają je do ogólnych limitów kredytowych klienta, co może ograniczyć dostęp do nowego finansowania i zmniejszyć elastyczność w zakresie inwestycji strategicznych lub potrzeb operacyjnych.

Zdolność kredytowa uzyskana od poręczyciela jest dodatkowa i nie koliduje z zdolnością kredytową uzyskaną od banku.

Ubezpieczyciele wystawiający gwarancje poręczenia zazwyczaj nie wymagają zabezpieczenia w postaci aktywów, co pozwala firmom zachować pełny dostęp do swoich zasobów finansowych i utrzymać płynność. Z drugiej strony banki często wymagają ustanowienia zastawu na aktywach jako zabezpieczenia przed wystawieniem gwarancji, po przeprowadzeniu dokładnej oceny kredytowej.

W przeciwieństwie do gwarancji bankowych, które są zazwyczaj standardowe i oferują ograniczoną elastyczność, gwarancje ubezpieczeniowe mogą być dostosowane do konkretnych wymagań projektu lub umowy. Ta elastyczność sprawia, że są one szczególnie cenne w złożonych lub specjalistycznych transakcjach.

Gwarancje poręczeniowe zazwyczaj wiążą się z jedną, przejrzystą składką opartą na ocenie ryzyka, często z corocznymi przeglądami w celu utrzymania ciągłości ochrony. Gwarancje bankowe zazwyczaj łączą wynagrodzenie za ryzyko z wieloma opłatami.

Dla firm z branż, które często potrzebują gwarancji (takich jak budownictwo, energia odnawialna, handel międzynarodowy czy zamówienia publiczne), gwarancja ubezpieczeniowa to elastyczne i opłacalne rozwiązanie. Pomaga firmom zoptymalizować zasoby, uzyskać dostęp do finansowania, szybko reagować na żądania gwarancyjne i uniknąć niepotrzebnych kosztów administracyjnych.

Chociaż oba instrumenty chronią relacje umowne, ubezpieczenie gwarancyjne wyróżnia się jako nowoczesna, wydajna alternatywa dla tradycyjnych gwarancji bankowych. Umożliwia firmom wywiązywanie się z zobowiązań bez narażania płynności finansowej lub zdolności kredytowej, co stanowi strategiczną przewagę na dzisiejszych konkurencyjnych rynkach globalnych.

Jeśli chcesz dowiedzieć się, jak wzmocnić swoją strategię zarządzania ryzykiem, skontaktuj się z nami i sprawdź, jak możemy pomóc Ci utrzymać przewagę nad konkurencją.

Prośba o oddzwonienie