Atradius Atrium

Nowy portal internetowy zapewniający bezpośredni dostęp do informacji dot. polisy, limitów kredytowych jak również do Atradius Insights i Collect@Net.

Polska

Polska

Australia

Australia

Austria

Austria

Belgia

Belgia

Brazil

Brazil

Bułgaria

Bułgaria

Chiny

Chiny

Czechy

Czechy

Dania

Dania

Finlandia

Finlandia

Francja

Francja

Grecja

Grecja

Holandia

Holandia

Hongkong

Hongkong

Indie

Indie

Irlandia

Irlandia

Japonia

Japonia

Kanada

Kanada

Litwa

Litwa

Meksyk

Meksyk

Niemcy

Niemcy

Norwegia

Norwegia

Nowy Zelandia

Polska

Nowy Zelandia

Polska

Portugal

Portugal

Rumunia

Rumunia

Singapur

Singapur

Słowacja

Słowacja

Słowenia

Słowenia

Spain

Spain

Stany Zjednoczone

Stany Zjednoczone

Szwajcaria

Szwajcaria

Szwecja

Szwecja

Turcja

Turcja

Węgry

Węgry

Wielka Brytania

Wielka Brytania

Włochy

Włochy

Zjednoczone Emiraty Arabskie

Zjednoczone Emiraty Arabskie

Gwarancja ubezpieczeniowa zapewnia wypełnienie zobowiązań umownych. Nie dotyczy ona finansowania ani pokrycia ryzyka płatniczego, z wyjątkiem przypadków, w których mają zastosowanie szczególne przepisy lokalne; koncentruje się ona na ryzyku związanym z wykonaniem zobowiązania.

To rozróżnienie wyjaśnia, dlaczego ocena ryzyka ma tak kluczowe znaczenie dla gwarancji. Ocena ryzyka wykracza poza bilanse. Wymaga zrozumienia, w jaki sposób zobowiązanie zostanie zrealizowane w praktyce oraz czy klient posiada zdolność i doświadczenie do jego wykonania.

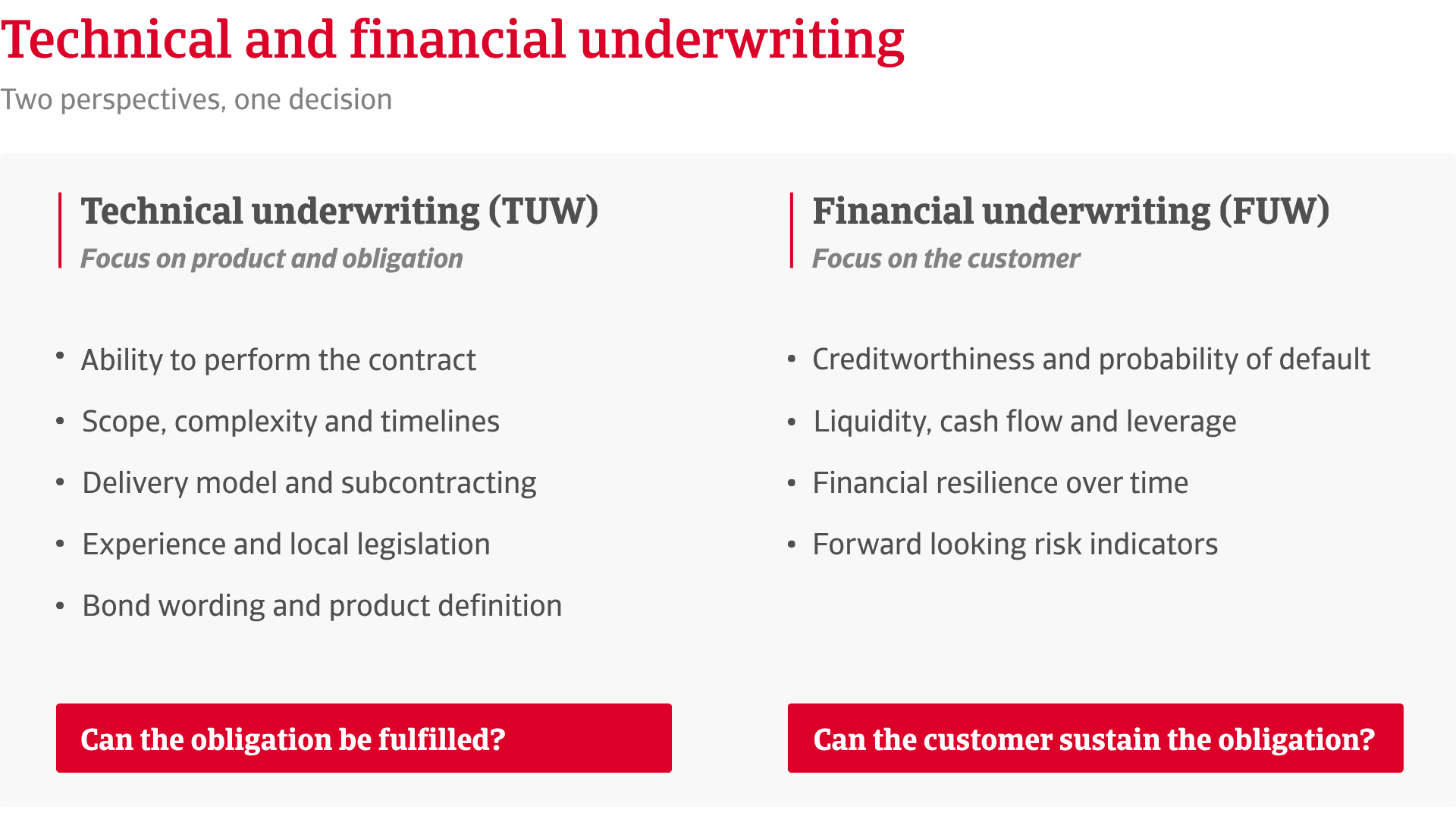

W Atradius Surety ocena ryzyka odzwierciedla tę złożoność. Nie ograniczamy się jedynie do zapewnienia zdolności kredytowej. Przyjmujemy kompleksowe podejście do ryzyka, łącząc dwa uzupełniające się nurty oceny ryzyka; każdy z nich ma jasno określony zakres i odrębną dziedzinę specjalizacji, co ostatecznie prowadzi do podjęcia jednej decyzji.

Ubezpieczenia techniczne koncentrują się na zdolności zleceniodawcy do wywiązania się z indywidualnego zobowiązania. Ubezpieczenia finansowe oceniają sytuację finansową i wiarygodność kredytową zleceniodawcy.

.2026-04-22-07-19-09.png)

Ocena techniczna sprawdza, czy zleceniodawca jest w stanie spełnić warunki umowy. Uwzględnia zakres i złożoność prac, terminy realizacji, model wykonania, umowy z podwykonawcami, odporność łańcucha dostaw, przepisy krajowe i praktyki rynkowe.

Przy ocenie, czy firma jest w stanie skutecznie wywiązać się ze swoich zobowiązań, istotną rolę odgrywają czynniki techniczne, finansowe i organizacyjne. Doświadczenie firmy w realizacji podobnych projektów jest również kluczowym czynnikiem i nie należy go lekceważyć.

Jak podkreśla Donatella Bianchi, starszy specjalista ds. oceny ryzyka w dziale gwarancji we Włoszech: „Wszystkie wymienione aspekty są brane pod uwagę, jednak ich względne znaczenie różni się w zależności od charakteru rozpatrywanego ryzyka. Przy ocenie, czy firma jest w stanie skutecznie wywiązać się ze swoich zobowiązań, istotną rolę odgrywają czynniki techniczne, finansowe i organizacyjne. Kluczowym czynnikiem jest również doświadczenie firmy w realizacji podobnych projektów i nie należy go lekceważyć”.

Konkretne analizowane elementy zależą od charakteru ryzyka. Zazwyczaj obejmują one ogłoszenie o przetargu, specyfikacje techniczne, warunki umowne oraz treść gwarancji wymaganej przez beneficjenta. Szczególną uwagę zwraca się na warunki wykonania, takie jak gwarancje na żądanie lub gwarancje wystawione bez możliwości zgłoszenia zastrzeżeń, a także na czas trwania zobowiązania, które ma być objęte gwarancją.

Ocena techniczna może również odgrywać decydującą rolę w kształtowaniu samego produktu gwarancyjnego, w tym warunków, treści i upoważnienia do wystawienia gwarancji.

Podczas oceny wniosku w ramach oceny technicznej brany jest pod uwagę szeroki i powiązany ze sobą zestaw czynników. Jak wyjaśnia Donatella: „Znaczenie każdego elementu zmienia się w zależności od tego, czy umowa ma charakter publiczny, czy prywatny. Oprócz aspektów technicznych oceniana jest zarówno zdolność finansowa wnioskodawcy, jak i jego dotychczasowe zachowanie.

Ocena ryzyka finansowego koncentruje się na ocenie siły finansowej i odporności zleceniodawcy. Obejmuje to analizę struktury kapitałowej, płynności, przepływów pieniężnych, dźwigni finansowej oraz wskaźników prognostycznych.

W przypadku działalności w zakresie gwarancji, gdzie typowy okres obowiązywania gwarancji wynosi kilka lat, ocena prawdopodobieństwa niewypłacalności klienta przy tak długim horyzoncie ryzyka stanowi szczególne wyzwanie.

Jak wyjaśnia Stefan Jacobi, starszy analityk finansowy ds. gwarancji w Niemczech: „Ocena prawdopodobieństwa niewykonania zobowiązania przez klienta (PoD) stanowi jedno z naszych podstawowych zadań w ramach procesu oceny ryzyka finansowego gwarancji (FUW). Oznacza to oszacowanie, jak duże jest prawdopodobieństwo, że klient nie wywiąże się ze swoich zobowiązań umownych w określonym horyzoncie czasowym. W przypadku działalności w zakresie gwarancji, gdzie typowy okres obowiązywania gwarancji wynosi kilka lat, ocena prawdopodobieństwa niewykonania zobowiązania przez klienta przy tak długim horyzoncie ryzyka stanowi szczególne wyzwanie”.

Rozdzielenie tych ról jest świadomym wyborem, który pozwala zachować obiektywność. Gwarantuje to niezależność poglądów finansowych i technicznych. Jak zauważa Stefan, model ten ma wyraźne zalety, w tym „jasny podział odpowiedzialności za kierunek analizy, zachowanie niezależności FUW w podejmowaniu decyzji oraz wyraźne ograniczenie ryzyka”.

Atradius Surety działa w ramach wspólnych zasad zarządzania opartych na wspólnych zasadach i wytycznych, pozostając jednocześnie w pełni zgodnym z lokalnymi praktykami prawnymi i rynkowymi. Techniczna ocena ryzyka jest organizowana lokalnie, ponieważ to lokalne przepisy kształtują ryzyko. Donatella zauważa: „Chociaż Atradius zachowuje pełną autonomię w podejmowaniu decyzji w oparciu o własne oceny, w złożonym środowisku operacyjnym nie można ignorować standardów rynkowych. Mogą one wpływać na sposób zarządzania konkretnymi rodzajami ryzyka i odgrywać ważną rolę w utrzymaniu konkurencyjności”.

Natomiast ocena finansowa jest organizowana w skali międzynarodowej, choć z udziałem lokalnych zespołów. Umożliwia to Atradius Surety stosowanie wspólnych zasad dotyczących ryzyka i spójnego modelowania, co pozwala na porównania między rynkami i sektorami. Takie połączenie zapewnia równowagę między globalną spójnością a lokalną trafnością.

Proces oceny ryzyka rozpoczyna się w momencie złożenia wniosku o gwarancję. Ocena techniczna obejmuje charakter zobowiązania, specyfikacje umowne oraz obowiązujące ramy prawne. Ocena finansowa dotyczy zdolności kredytowej zleceniodawcy i opiera się zarówno na historycznych danych finansowych, jak i wskaźnikach prognostycznych. Jak podkreśla Stefan, przewidywanie przyszłego ryzyka jest zarówno złożone, jak i niezbędne: „Decyzje dotyczące gwarancji kredytowych nigdy nie są podejmowane na podstawie jednej pojedynczej informacji. Podstawą dla dobrze uzasadnionej, a tym samym wiarygodnej i solidnej decyzji kredytowej jest połączenie obszernych informacji z różnych, najlepiej zróżnicowanych źródeł”.

Jak opisuje Stefan: „Jesteśmy w ścisłym kontakcie i regularnie wymieniamy informacje z TUW, zwłaszcza w przypadku nierozstrzygniętych kwestii”.

Działania związane z ubezpieczeniem kredytu nie kończą się wraz z emisją obligacji. Monitorowanie trwa przez cały okres obowiązywania zobowiązania. Wczesne sygnały ostrzegawcze, takie jak przekroczenie kosztów lub opóźnienia w projekcie, skłaniają do szybkiej interwencji w przypadku zmiany ryzyka.

Utrzymywanie dwóch odrębnych strumieni ubezpieczeniowych stanowi silny czynnik wyróżniający Atradius Surety. Wspiera to specjalizację, zwiększa ograniczanie ryzyka i wzmacnia dyscyplinę ubezpieczeniową.

Model ten pokazuje, że Atradius Surety nie jest tylko dostawcą usług, ale prawdziwym ubezpieczycielem gwarancyjnym, zaangażowanym w podejmowanie świadomych i odpowiedzialnych decyzji przez cały cykl życia każdego zobowiązania. Zrównoważona struktura ryzyka pozwala Atradius Surety działać jako lider na rynku gwarancji.

Aby zrozumieć, jak ten model ubezpieczeniowy jest stosowany w praktyce i co oznacza dla konkretnych potrzeb w zakresie gwarancji, skontaktuj się z nami i dowiedz się, jak możemy pomóc Ci utrzymać przewagę konkurencyjną.

Prośba o oddzwonienie