Atradius Atrium

Nowy portal internetowy zapewniający bezpośredni dostęp do informacji dot. polisy, limitów kredytowych jak również do Atradius Insights i Collect@Net.

Polska

Polska

Australia

Australia

Austria

Austria

Belgia

Belgia

Brazil

Brazil

Bułgaria

Bułgaria

Chiny

Chiny

Czechy

Czechy

Dania

Dania

Finlandia

Finlandia

Francja

Francja

Grecja

Grecja

Holandia

Holandia

Hongkong

Hongkong

Indie

Indie

Irlandia

Irlandia

Japonia

Japonia

Kanada

Kanada

Litwa

Litwa

Meksyk

Meksyk

Niemcy

Niemcy

Norwegia

Norwegia

Nowy Zelandia

Polska

Nowy Zelandia

Polska

Portugal

Portugal

Rumunia

Rumunia

Singapur

Singapur

Słowacja

Słowacja

Słowenia

Słowenia

Spain

Spain

Stany Zjednoczone

Stany Zjednoczone

Szwajcaria

Szwajcaria

Szwecja

Szwecja

Turcja

Turcja

Węgry

Węgry

Wielka Brytania

Wielka Brytania

Włochy

Włochy

Zjednoczone Emiraty Arabskie

Zjednoczone Emiraty Arabskie

Każda firma prowadząca sprzedaż na kredyt wśród klientów z sektora B2B (business-to-business) podejmuje przemyślane ryzyko. W momencie wystawienia faktury kapitał opuszcza firmę, a jego miejsce zajmuje zobowiązanie. W idealnym świecie zobowiązanie to jest zawsze wywiązywane. W rzeczywistości opóźnienia w płatnościach i niewypłacalność mogą po cichu uszczuplać zyski, nadwyrężać płynność finansową i hamować rozwój. Zarządzanie tym ryzykiem stało się zatem jedną z najbardziej strategicznych decyzji finansowych, jakie może podjąć przedsiębiorstwo.

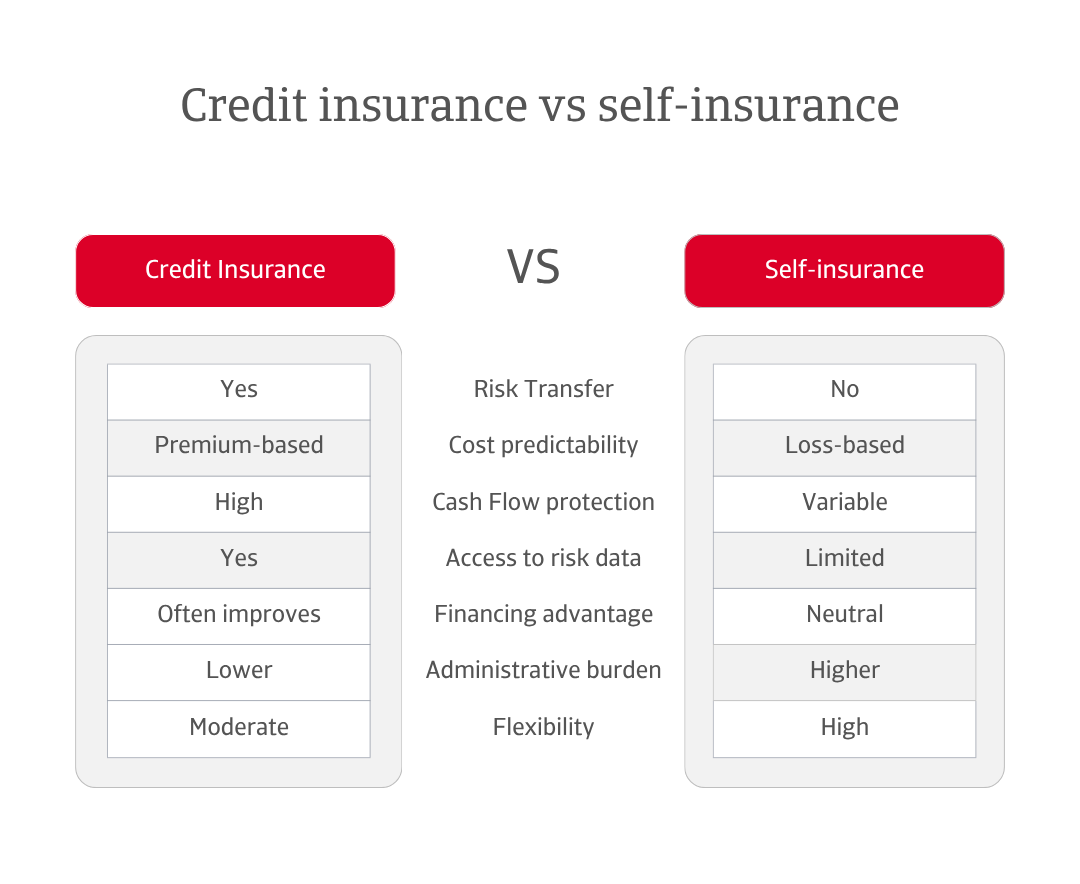

Czy firma powinna przenieść ryzyko na ubezpieczyciela, zapewniając sobie pewność płatności nawet w przypadku niewypłacalności klienta? A może powinna zarządzać ryzykiem wewnętrznie, pokrywając potencjalne straty z własnych rezerw, zamiast przenosić je na ubezpieczyciela? Oba podejścia mają na celu ochronę przepływów pieniężnych, ale tylko jedno z nich zapewnia ramy dla odporności i pewności, których firmy potrzebują, aby zabezpieczyć swoją kondycję finansową i stymulować wzrost.

W tym artykule przyjrzymy się, jak każde z tych podejść działa w praktyce i dlaczego to rozróżnienie ma znaczenie.

Na pierwszy rzut oka samoubezpieczenie wydaje się opłacalne finansowo. Jednak ta pozorna oszczędność może się rozpaść pod presją jednego poważnego przypadku niewypłacalności. Samoubezpieczenie wymaga utrzymywania płynności finansowej lub zamrożenia kapitału obrotowego w celu pokrycia potencjalnych strat. Te niewykorzystane środki mogłyby w innym przypadku zasilić inwestycje, innowacje lub ekspansję. Ubezpieczenie kredytu przekształca nieprzewidywalne ryzyko nieściągalnych należności

w stały, możliwy do zarządzania koszt. Składki są zazwyczaj niewielkie w stosunku do obrotów i często są rekompensowane przez lepszy dostęp do kredytów. Banki i kredytodawcy, uspokojeni ubezpieczonymi należnościami, zazwyczaj oferują lepsze warunki kredytowania lub wyższe linie kredytowe. Efektem jest większa płynność, zdrowsze bilanse i elastyczność pozwalająca na pewne dążenie do wzrostu.

Różnica między tymi dwoma podejściami staje się szczególnie wyraźna, gdy klient nie wywiązuje się ze swoich zobowiązań. Niezapłacona faktura zmusza firmę do wygenerowania dodatkowego obrotu tylko po to, by odzyskać stratę. Na przykład przy niezapłaconej fakturze na kwotę 10 000 euro i marży sprzedaży wynoszącej 12,5% firma musiałaby wygenerować 80 000 euro nowej sprzedaży — osiem razy więcej niż pierwotna wartość faktury — aby zrównoważyć ten wpływ. Dzięki ubezpieczeniu kredytu pokrywającemu 90% wartości faktury próg odzysku spada do zaledwie 8 000 euro. Jeśli część pozostałej straty zostanie odzyskana dzięki profesjonalnej windykacji, ryzyko maleje jeszcze bardziej. Różnica nie jest tylko liczbowa; ma charakter strategiczny i odzwierciedla zasadniczo różne podejścia do ryzyka i odporności.

Patrząc przez pryzmat kosztu alternatywnego, ubezpieczenie kredytu rzadko stanowi pasywny wydatek. Działa ono jako katalizator efektywności kapitałowej, przekształcając zarządzanie ryzykiem z kosztu defensywnego w aktywny czynnik tworzenia wartości. Jest czymś więcej niż siatką bezpieczeństwa — staje się narzędziem elastyczności finansowej.

Samoubezpieczenie zapewnia przedsiębiorstwom pełną autonomię w podejmowaniu decyzji dotyczących zarządzania kredytami. Dla wielu ta niezależność sprzyja elastyczności i szybkiemu podejmowaniu decyzji. Jednak nakłada ona również na przedsiębiorstwo pełną odpowiedzialność za monitorowanie i zarządzanie ekspozycją na ryzyko związane z płatnościami klientów, co może stać się coraz bardziej złożonym zadaniem w miarę rozszerzania się portfeli lub zmiany warunków handlowych, a często wymaga zasobów i wiedzy wykraczających poza zakres codziennej działalności.

Ubezpieczenie kredytowe wprowadza inny rodzaj kontroli, oparty na danych, analizie i ustrukturyzowanym nadzorze. Ubezpieczyciele stale monitorują kondycję finansową klientów, wysyłając alerty w przypadku zmiany ryzyka i zapewniając dostęp do szczegółowych informacji o rynkach globalnych. Partnerstwo to łączy ochronę z wiedzą, wprowadzając ustrukturyzowane podejście do procesu zarządzania kredytami i zmniejszając obciążenie administracyjne zespołów wewnętrznych.

W praktyce nie ogranicza to procesu podejmowania decyzji, a wręcz przeciwnie – go usprawnia. Wiele firm uważa, że informacje wspierane przez ubezpieczyciela wzmacniają ich zdolność do podejmowania przemyślanych ryzyk, ponieważ korzystają one z analiz w czasie rzeczywistym pochodzących z globalnej sieci. Rezultatem jest zrównoważona relacja między wzrostem a ochroną, oparta na podejmowaniu decyzji w oparciu o dane.

Oprócz ochrony bilansu, decyzja między ubezpieczeniem kredytu a samoubezpieczeniem ma bezpośredni wpływ na trajektorię wzrostu firmy. Przedsiębiorstwa, które samoubezpieczają się, muszą rozważać każdą nową okazję w kontekście swojej zdolności finansowej do pokrycia potencjalnych strat. Wraz ze wzrostem ekspozycji rośnie ostrożność. Często ogranicza to możliwości pozyskiwania nowych klientów lub rynków, szczególnie w nieznanych sektorach lub regionach geograficznych.

Ubezpieczenie kredytu zmienia tę sytuację. Dzięki ubezpieczeniu należności firmy zyskują pewność siebie, by udzielać kredytu nowym nabywcom, wchodzić na rynki wschodzące i negocjować bardziej konkurencyjne warunki. Informacje dostarczane przez ubezpieczyciela kredytu, często oparte na danych z milionów firm na całym świecie, dają cenny wgląd w kontrahentów i trendy rynkowe. Dla eksporterów może to oznaczać bezpieczny handel w regionach, które w innym przypadku wydawałyby się zbyt ryzykowne. Dla firm krajowych może to oznaczać wyprzedzenie konkurencji poprzez oferowanie bardziej elastycznych warunków płatności bez zwiększania podatności na ryzyko.

Ta zdolność do zdecydowanego działania daje ubezpieczonym firmom wymierną przewagę konkurencyjną. Mogą szybciej wykorzystywać okazje, składać oferty z większą pewnością siebie i szybciej wychodzić z kryzysów. Ubezpieczenie kredytu zmienia ryzyko z ograniczenia w narzędzie wzrostu. Dla firm działających w branżach, gdzie marże są niskie, a konkurencja ostra, ta elastyczność może być kluczowa. Swoboda bezpiecznego rozwoju to spora zaleta. W niestabilnej gospodarce światowej może to być różnica między stałym postępem a strategiczną stagnacją.

Możliwość pewnego rozwoju to rzadka zaleta. Jednak sam wzrost nie gwarantuje odporności. Trwała siła zależy od struktury, która pozwala firmie stawić czoła niepewności bez utraty tempa. Wybór między ubezpieczeniem kredytu a samoubezpieczeniem wykracza daleko poza kwestie kosztów. To kwestia struktury, możliwości i pewności siebie. Sposób, w jaki firma zarządza ryzykiem kredytowym, pokazuje nie tylko jej gotowość do podejmowania ryzyka, ale także jej szersze podejście do rozwoju.

Samoubezpieczenie może być odpowiednie dla firm z dużymi rezerwami kapitałowymi, gdzie podejmowanie własnego ryzyka kredytowego uzupełnia preferencję dla niezależności i kontroli. Jednak ta autonomia wiąże się z odpowiedzialnością: jeden źle oceniony klient lub nieoczekiwana niewypłacalność mogą zakłócić przepływy pieniężne na miesiące, a czasem nawet dłużej.

Ubezpieczenie kredytowe zapewnia natomiast coś więcej niż tylko ochronę: stanowi podstawę odporności. Łącząc nadzór oparty na danych ze strukturalnym zarządzaniem ryzykiem, umożliwia firmom pewne dążenie do wzrostu, wiedząc, że narażenie na niewypłacalność klientów jest monitorowane i ograniczane. W ten sposób nacisk przenosi się z samego zarządzania ryzykiem na budowanie fundamentów zdolnych do wspierania zarówno możliwości, jak i stabilności.

Dla większości firm, zwłaszcza tych z dużą lub zróżnicowaną bazą klientów, narażonych na rynki wysokiego ryzyka lub skupiających się strategicznie na optymalizacji kapitału obrotowego i stabilizacji przepływów pieniężnych, ubezpieczenie kredytu jest zdecydowanie solidniejszym i bardziej przyszłościowym rozwiązaniem. Nie tylko przenosi ryzyko, ale także zapewnia dostęp do wiedzy eksperckiej, zwiększa możliwości finansowania i zmniejsza zmienność należności. Chociaż samoubezpieczenie może odpowiadać firmom o wyjątkowo silnych wewnętrznych mechanizmach kontroli kredytowej i minimalnej ekspozycji na ryzyko niewypłacalności, wymaga ono znacznej dyscypliny i nie oferuje żadnego wsparcia zewnętrznego, gdy sytuacja ulegnie pogorszeniu. W dzisiejszym złożonym środowisku handlowym poleganie wyłącznie na wewnętrznych buforach staje się coraz bardziej strategiczną słabością, a nie atutem.

Decyzja o tym, jak zarządzać ryzykiem kredytowym, nigdy nie jest tylko kwestią kosztów. To wybór, który kształtuje sposób, w jaki firma się rozwija, reaguje na niepewność i chroni swoją przyszłość. Firmy o takim podejściu postrzegają ubezpieczenie kredytu nie tylko jako polisę do wykupienia, ale jako strategiczne partnerstwo — takie, które łączy zarządzanie ryzykiem kredytowym, wgląd w dane i długoterminowe planowanie w celu wspierania pewnego, zrównoważonego wzrostu.

To podejście zorientowane na partnerstwo podkreśla szerszą prawdę: wybór między ubezpieczeniem kredytowym a samoubezpieczeniem jest ostatecznie kwestią nastawienia. Podczas gdy samoubezpieczenie skupia się na wewnętrznych aspektach, opierając się na rezerwach kapitałowych i kontroli, ubezpieczenie kredytowe patrzy na zewnątrz, czerpiąc siłę ze struktury, analizy danych i współpracy.

Dla decydentów oceniających swoje strategie ryzyka nie chodzi już tylko o koszty czy kontrolę. Chodzi o ambicję: jak dobrze chroniony jest rozwój Twojej firmy i jak bardzo jest ona gotowa wykorzystać pojawiające się możliwości?

Aby dowiedzieć się, jak wzmocnić własną strategię ryzyka kredytowego, skontaktuj się z nami i zobacz, jak możemy pomóc Ci utrzymać przewagę nad konkurencją.

Prośba o oddzwonienie